Tartsuk szem előtt a „mágikus háromszöget”!

Ismerjük meg a befektetések „mágikus háromszögét” vagyis a hozam, a kockázat és a likviditás kapcsolatát. Vegyük figyelembe, hogy magas kockázathoz magasabb elvárt hozam, míg alacsony kockázat mellé jellemzően alacsonyabb mértékű elérhető hozam párosul.

Legyünk óvatosak a túlzottan vonzó, gyors meggazdagodást ígérő ajánlatokkal!

Csak engedéllyel rendelkező szolgáltatót válasszunk!

Az engedélynek utánanézhetünk az MNB honlapján, a Piaci szereplők keresése menüpontban, valamint az Európai Értékpapírpiaci Hatóság (European Securities and Markets Authority – ESMA) honlapján.

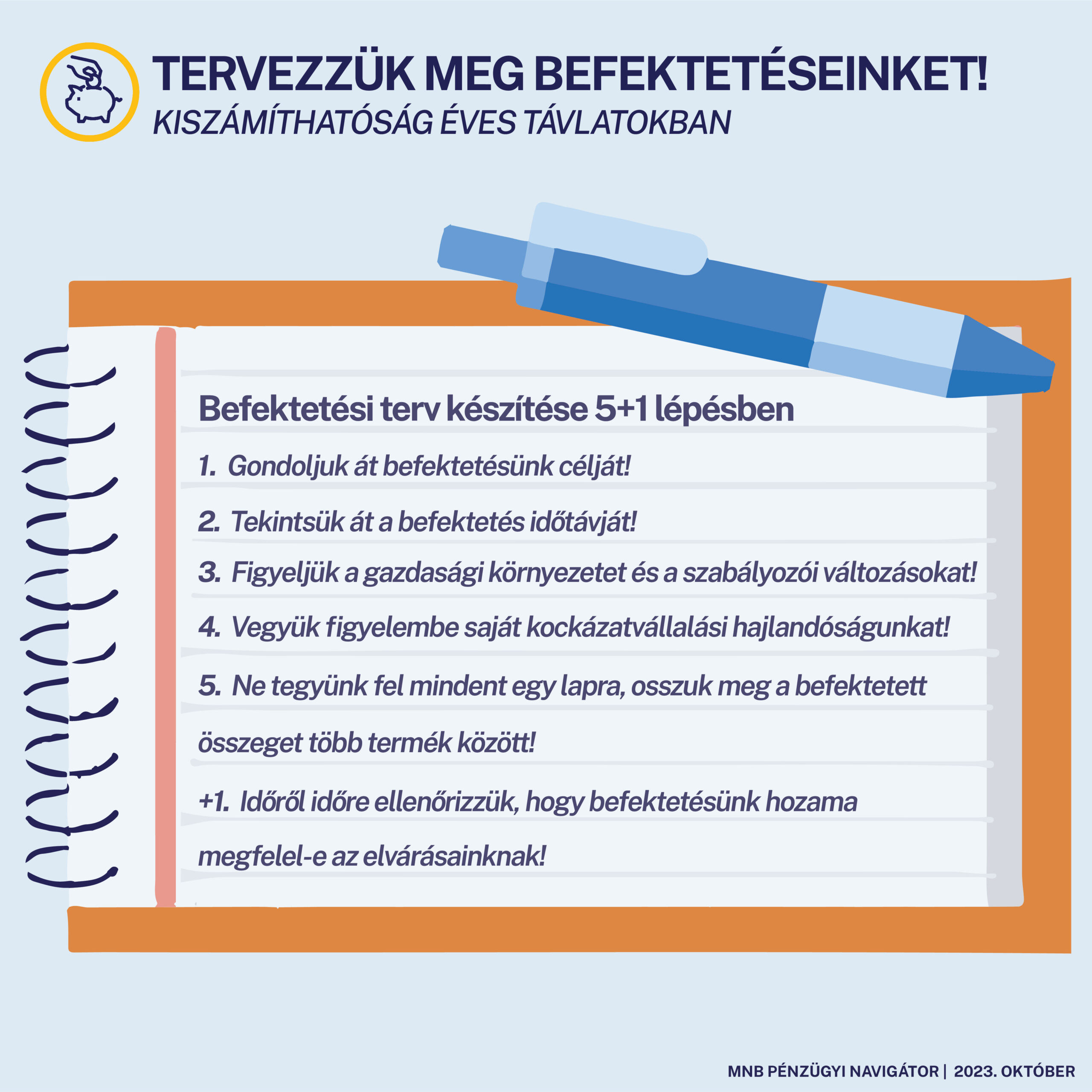

Hogyan hozhatunk ki még többet egy adott összegű megtakarításból?

Állampapír

Az állampapír az állam által kibocsátott hitelviszonyt megtestesítő értékpapír. Futamideje alapján megkülönböztetünk

- kincstárjegyet (1 éves vagy annál rövidebb lejáratú) és

- államkötvényt (1 évnél hosszabb lejáratú).

A 2019. június 1-je után kibocsátott magyar állampapírok mentesülnek a kamatadó-, valamint a szocho (kamatjövedelmet terhelő szociális hozzájárulási adó) fizetési kötelezettség alól.

Amennyiben közvetlenül a Magyar Államkincstárnál vásárolunk állampapírt, akkor további díjat, jutalékot sem kell fizetni a megtakarításunk után, míg a pénzügyi szolgáltatók esetében az állampapír-megtakarításokat további díj (pl. állományi díj, tranzakciós illeték stb.) terhelheti.

Tartós Befektetési Számla

A Tartós Befektetési Számla (TBSZ) betétben vagy értékpapírokban középtávra (3-5 év) elhelyezett megtakarítási forma. A törvényben meghatározott feltételek teljesülése esetén kedvezményesen adózó lehetőség, illetve részben vagy egészben mentesülhetünk az elért hozam utáni adók megfizetése alól.

Takarékosság adóvisszatérítéssel

Az egészség- és önsegélyező, valamint az önkéntes nyugdíjpénztári megtakarítások öngondoskodási célja mellett számos további előnye van. Takarékossági szempontból kiemelendő az adóvisszatérítés lehetősége. A pénztártag által az adott naptári év végéig befizetett tagdíj és eseti befizetés összege, valamint a munkáltatói hozzájárulás után jelenleg 20 %-os, maximum évi 150 ezer forintos adóvisszatérítés igényelhető a következő évben, az személyi jövedelemadó bevallás során. Mivel a nyugdíjpénztárba befizetett összegek után járó adóvisszatérítés is kérhető az egészségpénztári számlánkra, így ehhez az összeghez már a befizetést követő évben hozzájuthatunk, és számos egészségügyi és önsegélyező célra (pl. gyógyszer, szemüveg, iskolakezdési támogatás stb.) felhasználhatjuk.

Hol tájékozódjunk befektetési döntés előtt és kitől kérhetünk segítséget?

A számunkra legmegfelelőbb befektetési lehetőség kiválasztása érdekében több szolgáltatónál is tájékozódjunk! Az MNB Betét- és megtakarításkereső programja segítségül szolgál a piacon található egyes betéti és megtakarítási termékek megismeréséhez. Döntésünk meghozatala előtt független szakértői segítséget is kérhetünk a vármegyeszékhelyeken működő Pénzügyi Navigátor Tanácsadó Irodahálózat munkatársaitól.