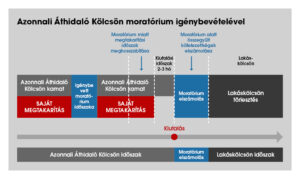

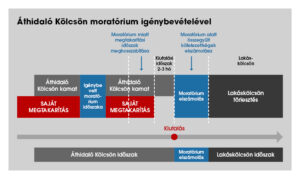

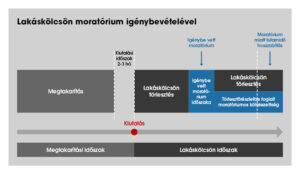

A visszafizetendő tartozás összege megnő

A moratórium alatt esedékes tőke, kamat és díj megfizetésének kötelezettségét a jogszabály nem törölte el, csupán elhalasztotta. A moratórium lejártát követően újraindul a hitel fizetése, és a moratórium alatt meg nem fizetett kötelezettségek mellett a hosszabb futamidő miatt több kamatot és díjat is meg kell fizetnie.

A hitele futamideje megnő

Mivel a törlesztőrészlete nem lehet nagyobb, mint a moratórium kezdetekor volt, így a futamidő meghosszabbításával tudja megfizetni a felhalmozott tartozását.

A futamidő növekedése a moratóriumban töltött időnél hosszabb is lehet

Mivel a moratórium alatt felgyűlt összeget is meg kell fizetnie ezért a moratóriumban töltött időszaknál hosszabb idővel nőhet meg a futamideje.

Az alábbi képekre kattintva, infografikáink segítségével egyszerűen áttekintheti a moratórium igénybevételének hatását hitelszerződésére: