A jelen tájékoztatás nem tekinthető a Fundamenta-Lakáskassza Zrt. részéről hivatalos ajánlattételnek, az itt leírtak kizárólag a figyelemfelkeltést célozzák. A tájékoztatás nem teljeskörű, a termék részletes feltételeit az Üzletszabályzat, valamint a Fundamenta-Lakáskassza Zrt. által nyújtott termékekről és azok feltételeiről szóló hirdetmény tartalmazza.

1 A Fundamenta-Lakáskassza Zrt. az EBKM értékét a betéti kamat és az értékpapírok hozama számításáról és közzétételéről szóló 82/2010. (III. 25.) Korm. rendelet rendelkezéseinek megfelelően havi 20.000 forint, továbbá havi 100.000 forint folyamatos betételhelyezést feltételezve is meghatározta. A megtakarítási idő változása az EBKM érték változását is jelentheti, amely érték csökkenhet.

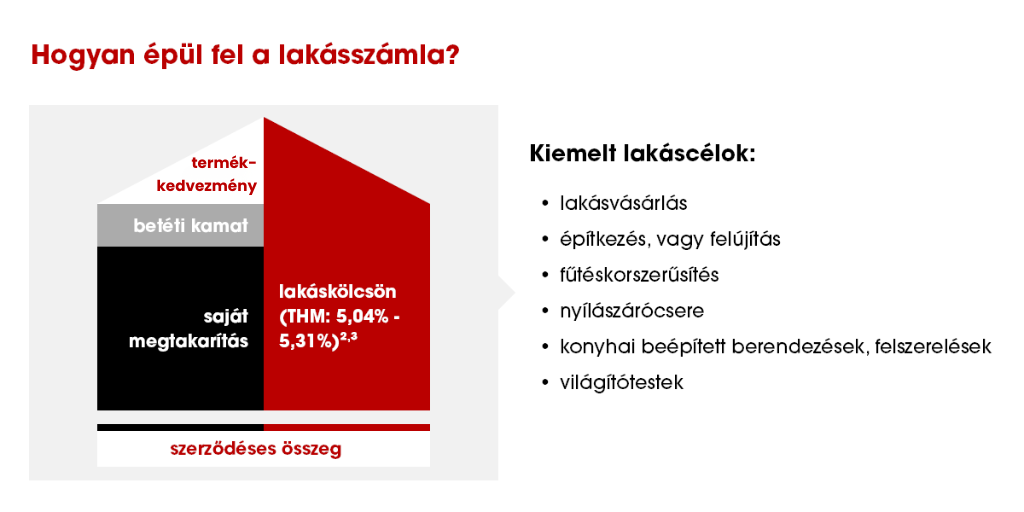

2 A lakás-takarékpénztár által nyújtott lakáskölcsön teljes hiteldíj mutató meghatározásáról, számításáról és közzétételéről szóló 83/2010. (III.25.) Korm. rendelet 9. § (1) és (3) bekezdés szerint számított referencia THM érték 5,04%, amely az Otthontervező Lakásszámla 125 számú módozatra (10 év 5 hónap megtakarítási idő) vonatkozik. Reprezentatív példa lakáskölcsönre: a szerződéses összeg 3.480.000 forint, ebből a lakáskölcsön teljes összege 2.003.301 forint; a kölcsönkamat mértéke évi fix 4,1%, 113 hónapos futamidőre. A hitel teljes díjában foglalt, jelzálogbejegyzéshez kapcsolódó díjak: 70.700 forint. Havi törlesztőrészlet 21 682 forint, a törlesztőrészletek száma 112, a törlesztőrészletek összege 2.419.454 forint. A fogyasztó által fizetendő teljes összeg: 2.484.454 forint.

3 A lakás-takarékpénztár által nyújtott lakáskölcsön teljes hiteldíj mutató meghatározásáról, számításáról és közzétételéről szóló 83/2010. (III.25.) Korm. rendelet 9. § (1) és (3) bekezdés szerint számított referencia THM érték 5,31%, amely az Otthontervező Lakásszámla 159 számú módozatra (13 év 3 hónap megtakarítási idő) vonatkozik. Reprezentatív példa lakáskölcsönre: a szerződéses összeg 3.460.000 forint, ebből a lakáskölcsön teljes összege 1.998.949 forint; a kölcsönkamat mértéke évi fix 4,5%, 139 hónapos futamidőre. A hitel teljes díjában foglalt, jelzálogbejegyzéshez kapcsolódó díjak: 70.700 forint. Havi törlesztőrészlet 18.684 forint, a törlesztőrészletek száma 138, a törlesztőrészletek összege 2.569.455 forint. A fogyasztó által fizetendő teljes összeg: 2.634.455 forint.

4 A lakás-takarékpénztár által nyújtott azonnali áthidaló kölcsön teljes hiteldíj mutató meghatározásáról, számításáról és közzétételéről szóló 83/2010 (III25) Korm. rendelet 9 § (1) és (3) bekezdés szerint számított referencia THM érték 9,16% a jelzálog fedezete mellett nyújtott azonnali áthidaló kölcsönre, amelynél a hitel teljes összege 5.000.000 forint, a hitelkamat mértéke évi fix 7,5% az azonnali áthidaló szakaszban, évi fix 4,1% a lakáskölcsön szakaszban, futamideje 126+113=239 hó. A hitel teljes díjában foglalt díjak: számlanyitási díj: 50.000 forint, folyósítási díj: 50.000 forint, számlavezetési díj: 244 forint/hó, jelzálogbejegyzéshez kapcsolódó költségek: 70.700 forint Az azonnali áthidaló szakaszban a törlesztőrészletek száma 126, a havi törlesztőrészlet nagysága 47.494 forint, a törlesztőrészletek összege 5.923.924 forint. A lakáskölcsön szakaszban a törlesztőrészletek száma 112, a havi törlesztőrészlet nagysága 31.250 forint, a törlesztőrészletek összege 3.516.647 forint. A fogyasztó által fizetendő teljes összeg 9.589.766 forint. A THM értéke nem tartalmazza jelzáloggal terhelendő ingatlan biztosításának díját A hitel fedezete ingatlanra bejegyzett jelzálogjog, az ingatlanra vagyonbiztosítási szerződés megkötése szükséges.

A THM meghatározása az aktuális feltételek és hatályos jogszabályok figyelembevételével történt, a feltételek változása esetén a mértéke módosulhat.

5 A lakás-takarékpénztár által nyújtott azonnali áthidaló kölcsön teljes hiteldíj mutató meghatározásáról, számításáról és közzétételéről szóló 83/2010 (III25) Korm. rendelet 9 § (1) és (3) bekezdés szerint számított referencia THM érték 9,28% a jelzálog fedezete mellett nyújtott azonnali áthidaló kölcsönre, amelynél a hitel teljes összege 5.000.000 forint, a hitelkamat mértéke évi fix 7,50% az azonnali áthidaló szakaszban, évi fix 3,5% a lakáskölcsön szakaszban, futamideje 59+60=119. hó A hitel teljes díjában foglalt díjak: számlanyitási díj: 50.000 forint, folyósítási díj: 50.000 forint, számlavezetési díj: 244 forint/hó, jelzálogbejegyzéshez kapcsolódó költségek: 70.700 forint Az azonnali áthidaló szakaszban a törlesztőrészletek száma 59, a havi törlesztőrészlet nagysága 71.494 forint, a törlesztőrészletek összege 4.110.496 forint. A lakáskölcsön szakaszban a törlesztőrészletek száma 59, a havi törlesztőrészlet nagysága 47.500 forint, a törlesztőrészletek összege 2.821.445 forint. A fogyasztó által fizetendő teljes összeg 7.134.436 forint. A THM értéke nem tartalmazza jelzáloggal terhelendő ingatlan biztosításának díját A hitel fedezete ingatlanra bejegyzett jelzálogjog, az ingatlanra vagyonbiztosítási szerződés megkötése szükséges. A THM meghatározása az aktuális feltételek és hatályos jogszabályok figyelembevételével történt, a feltételek változása esetén a mértéke módosulhat.

A THM meghatározása az aktuális feltételek és hatályos jogszabályok figyelembevételével történt, a feltételek változása esetén a mértéke módosulhat.

6 Az áthidaló kölcsön részeként fizetendő havi megtakarításokhoz kapcsolódó lakás-előtakarékossági szerződés Díjtáblázat szerinti számlavezetési díj fizetési kötelezettséggel jár, mely összeg az állami támogatással nem érintett lakás-előtakarékossági szerződések esetében változhat.